Когда закончится ралли на фондовых рынках?

Лента новостей

В 2020 году рынки показали рекордный рост. Когда же наступит время продавать акции и насколько мы далеки от рыночного пика?

За 2020 год NASDAQ показал доходность в 43,6%, несмотря на мартовскую коррекцию, вызванную пандемией, а с начала текущего года к сентябрю 2021 индекс прибавил почти 19%. Такой рост является атипичным для рынка и обычно составляет не более 10% в год в долларах на промежутке в пять лет и более. В связи с этим возникает вопрос: когда наступит время продавать и насколько мы далеки от пика рынка?

На мой взгляд, пик может случиться очень нескоро, и ралли может продолжиться до окончания текущего десятилетия. А если коррекция и произойдет, она не будет вызвана ростом ставок в США: ее причиной будет нечто на данный момент нам неизвестное.

Федеральная резервная система США застряла между молотом и наковальней

С одной стороны, это перегрев экономики и неконтролируемая инфляция, с другой — риск втоптать в грязь зеленые ростки роста резиновым сапогом повышения ставок.

Тем не менее, на мой взгляд, из двух зол инфляция является меньшим. Повышение ставок вызовет высокую волатильность на рынке, которая может привести к очень серьезному падению стоимости финансовых активов, а это гораздо более опасно, чем инфляция.

Повышение ставок не выгодно для электората. Только ленивый не взял кредит под рекордно низкую ставку, и 56% американцев имеют вложения на фондовых рынках, согласно исследованию Gallup.

Высокая инфляция на руку бюджету США. Растущий дефицит бюджета и растущее отношение долга к ВВП, составляющее 125% на данный момент, может поставить под сомнение благонадежность страны как заемщика. А учитывая, что американские казначейские облигации находятся на балансе всех крупнейших банков, в том числе Китая, владеющего 4% национального долга США на сумму в районе 1,1 трлн долларов, это может потянуть вниз всю мировую финансовую систему.

Стабильная инфляция выше среднего поможет в случае необходимости снизить стоимость будущих заимствований с учетом инфляции в долларовом эквиваленте. При условии, конечно, что ФРС сможет контролировать процесс. Речь идет о чем-то вроде клапана сброса высокого давления в системе.

Мы по-прежнему очень далеки от полной компенсации эффектов пандемии, и как такового ее окончания не предвидится. Мы уже живем в новой реальности, в которой в строке издержек компаний надолго обосновались расходы, связанные с заботой о сотрудниках и мерами, необходимыми для предотвращения распространения вируса.

В этой ситуации ФРС не будет рисковать дестабилизацией глобальной экономики ради низкой инфляции. Более того, даже в случае положительной макростатистики по трудоустройству и росту ВВП, следует вести себя крайне осторожно с уменьшением стимула и повышением ставок, так как экономическое равновесие хрупкое.

Не стоит забывать и про огромный технологический скачок, который произошел благодаря массовому притоку инвестиций в новые технологии, которые могут сделать нашу жизнь безопасней и комфортней. Этот технологический прогресс поможет затормозить инфляцию путем повышения эффективности расхода каждого доллара.

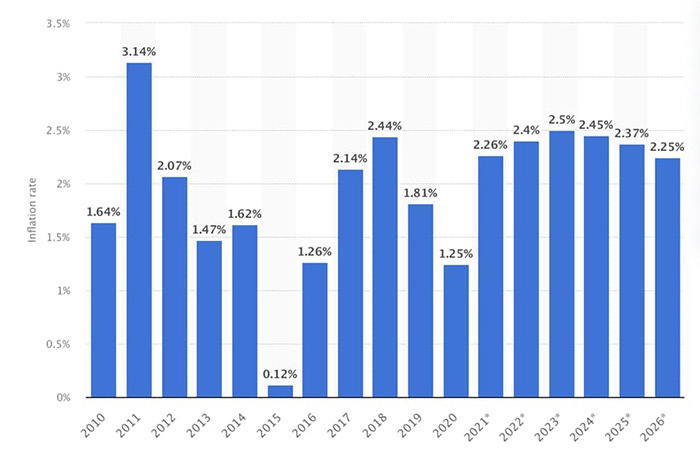

Инфляция по-прежнему находится на низких уровнях, и на данный момент не ожидается значительного ее скачка.

Безусловно, цены на активы выросли гораздо значительнее, начиная от автомобилей и недвижимости и заканчивая дорогими часами и предметами роскоши. Но рост стоимости этих категорий товаров отчасти нивелируется доступностью дешевого кредитования, ростом доходов и сдержанным ростом цен на товары первой необходимости.

На мой взгляд, в данной ситуации наилучшим решением будет оставаться в длинных позициях по акциям. Облигации, как мне кажется, являются субоптимальным вложением. Лучшее, что можно сделать для минимизации риска, — это вооружиться фундаментальным анализом, о чем я уже неоднократно писал в своих предыдущих статьях (здесь и здесь).

Поймать дно очень сложно, а предугадать коррекцию еще труднее, но вполне реально контролировать размер своего риска и иметь защищенный от падения капитал, чтобы в случае коррекции иметь возможность купить акции, которые будут торговаться сильно ниже их фундаментальной стоимости.

Можно использовать электронные торги и сложные модели оценки риска и стоимости компаний, но непостоянство человеческих убеждений, пожалуй, одна из главных констант фондового рынка, а, следовательно, рано или поздно всегда наступает момент, когда страх возобладает над рациональным началом, даже если это и случится в 2030-х годах.

Данный анализ — мнение автора, он не содержит инвестиционных рекомендаций. Инвестиции несут риски, рекомендуем проконсультироваться с инвестиционным советником.

Рекомендуем:

Рекомендуем: